Плоският данък

За “пропорционалните” данъци и “прогресивните” икономисти

Константин Пашев, Център за изследване на демокрацията

07. 04. 2004, в. Капитал

Чест прави

на Капитал, че пусна духа от бутилката с дискусията за данъчното

облагане. Като всяка дискусия,

обаче, и тази би спечелила много, ако участниците в нея говорят на един и същи

език. Така биха се избегнали

недоразумения, и дискусията би станала повече експертна отколкото

политическа. Бих откроил няколко

митове и заблуди, които се промъкват в аргументите и на защитниците и на

опонентите на плоския данък.

Стимулите

за квалифицираните и предприемчивите

Широко разпространено

е мнението, че плоската скала означава пропорционално облагане, а стъпаловидната

скала означава прогресивно облагане. От тук се прави извода, че стъпаловидното е

по-уравниловъчно, докато плоското стимулира икономическата

инициатива. Това не е съвсем точно казано.

Специалистите

по публични финанси определят прогресивността на данъка като повишаване на средната

а не на пределната ставка в съответствие с дохода. Важно е каква част от дохода губим за всяко

негово равнище, а не каква е нормативно определената ставка за даден етаж от

скалата. Средната ставка (отношението

дължим данък към дохода) може да расте с дохода, дори и когато имаме плоска

ставка. Достатъчно е да има необлагаем минимум. Според дискусията, а и според международната

практика, въвеждането на плоска ставка върху личните доходи не означава премахване

на необлагаемия минимум.

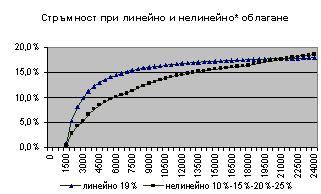

*И линейното

и нелинейното облагане са при необлагаем минимум от 1440 лв. Етажите при второто

са 10% до 3000 лв., 15% до 7200 лв. 20% до 18000 лв. и 25% над 18000 лв.

Графиката

сравнява (само за илюстрация на горното твърдение) стръмността на “плосък” (линеен)

данък от 19% (по примера на Словакия) с четириетажна скала (10% до 3000 лв.,

15% до 7200 лв., 20% до 18000 и 25% над 18000 лв.) при действащия в момента

необлагаем минимум от 1440 лв. и в двата случая. Както се вижда, “плоският” данък е с по-голяма

стръмност от стъпаловидния, особено при средните доходи, които са най-важни

за икономика, която се опитва да създаде средна класа. Вижда се също, че от гледна точка на стимулите

за работа на високите нива на доход, и двете скали са достатъчно и почти еднакво

плоски и стават все по-плоски с покачването на дохода. Следователно, едва ли е напълно вярно твърдението,

че стъпаловидната ставка възпира инициативата на най-квалифицираните и работоспособните.

Нещо повече: ако едноличен търговец с печалба от около 20000 лв. годишно

трябва да избира между линеен данък от 19,5% и нелинейна ставка от 25% (по примерната

скала), той би избрал второто, защото би дължал 18,6% от дохода си.

Следователно, от гледна точка на стимулите за бизнеса и за високо-квалифицирания

труд, не е важно дали данъкът е плосък, или стъпаловиден, а на какво равнище

са неговите ставки. Дискусията, като че ли прекалено се съсредоточи

върху дилемата “плосък или не”, като плоския се свързва с “прогресивно-мислещите

икономисти” (каквото и да значи това) и дясната част на политическия спектър.

Това измества същността на въпроса и не е в интерес на никой, най-малко

на бизнеса.

Далеч по-съществен

е въпросът дали ставката да бъде една и съща за облагането на корпоративния

и личния доход. Правителството отдавна

е обявило и наскоро потвърди ангажимента си за 15% корпоративен данък за 2005

г. Дали най-доброто решение е въвеждането

на същата плоска ставка и за личните доходи?

Първо, по изтъкнатата горе причина не е възможно да има пълна идентичност

между облагането на личния и корпоративния доход.

При първия скалата е прогресивна, а при втория е пропорционална, защото

няма необлагаем минимум. По-важно е обаче

дали бизнесът би бил по-добре при такава плоска ставка. Както горната демонстрация показва, стъпаловидната

скала 10-15-20-25% би била по-привлекателна от пропорционален данък от 15% за

всички фирми с финансов резултат до 14000 лв. С други думи, плоският корпоративен данък макар

и на такова сравнително ниско равнище в световен мащаб, поставя по-висока данъчна

бариера за стартиране на бизнес пред всички МСП с потенциал под 14000 лв. годишна

печалба.

Плоският данък и укриването

на доходи

Заслужава

също да

се уточни потенциала на плоският подоходен данък за намаляването на укриването

на данъци. По принцип е вярно, че размерът на укриването расте заедно с величината на данъчната

ставка. Но това

не трябва

да се абсолютизира при облагане на доходите от труд: заплати, граждански доходи

и др., които се удържат

при източника. Те се удържат и превеждат от

работодателя. В условията

на висока безработица и ниски еластичности на пазара

на труд, доброволното спазване на

закона почти не зависи от избора на работника. Укриването на доходи в този случай

е по-скоро следствие от укриването

на разходи за труд от страна на работодателя. То не е самостоятелен поведенчески мотив за

данъкоплатеца. В много малко случаи работникът

може да направи избор да се осигурява и облага върху цялата си заплата като

смени работодателя си. Това е така дори

за по-високите нива на доход (където по принцип предлагането е по-еластично

). Що се отнася до

мотива на работодателя да укрива заплати, той зависи най-вече от данъците върху

неговите разходи за труд, а не върху облагането на доходите. Ключът към по-висока събираемост на подоходния

данък е по-скоро в намаляването на социалните и здравни осигуровки, отколкото

в размера

на ставката на самия данък върху заплатите. Следователно, тук става въпрос за въздействие

само върху тези, които сами плащат своя подоходен данък: едноличните търговци

(без

тези, които плащат патентен данък), хората със

свободни професии и т.н, които формират по-малката част

от облагането на доходите на физическите лица. Освен това и при тях по-важно е нивото на облагане,

отколкото дали

данъкът е плосък, или не. Потвърждение

от близкото минало е, че когато двете ставки по

данък печалба бяха сведени

до една, това

само по себе си не увеличи събираемостта, доколкото нивото на данъка остана

високо.

Не на последно

място, много се залага на плоския данък за намаляване на разходите по доброволното

изпълнение на данъчните задължения, както и по събирането на данъка.

Опростяването на данъчната система е изключително важно за намаляване

на административните бариери пред бизнеса и тежестта на облагането.

Но проблемите са свързани предимно с многобройни неясноти и несъвършенства

в нормативната уредба, с честите й промени, сложната система от многобройни

дребни облекчения и т.н. Всички те се

отнасят изключително към данъчната основа, а не към данъчната ставка.

Всеки, който е попълвал данъчна декларация знае че големината й и времето

за нейното попълване нямат общо с броя на етажите в скалата. Що се отнася до разходите на данъчната администрация,

би било интересно да се сравнят действителните разходи за единица приход от

данъка върху печалбата при две ставки и при една ставка, или да се сравни същия

показател при облагането на МСП по ЗКПО (с плосък данък) и по ЗОДФЛ (прогресивен

данък). За съжаление не разполагаме с

тези данни, а и те със сигурност биха отразявали и въздействие на други фактори,

което би изкривило донякъде оценката за ефикасността на плоския данък. Безспорно

е обаче, че плоският данък се планира по-лесно и от администрацията и от данъкоплатците.

Дискусията

за данъчната политика би спечелила ако се изчисти от ляво-дясната риторика. Да се твърди, че стъпаловидният данък е по-социален,

а плоският данък облагодетелства богатите и предприемчивите е необосновано.

Освен това не е особено полезно най-малко по три причини: Първо, такава

постановка на дискусията подменя далеч по-важния въпрос за размера на данъчното

бреме с този за разпределението му между бедни и богати.

Второ, тя засилва общественото недоверие в линейното облагане като заблуждава,

че то облагодетелства хората с високи доходи за сметка на тези с ниски.

Би било по-полезно данъчната дискусия да насочи фокуса на общественото

внимание от ниските и високите доходи към доходите на средната класа.

Важно е там да се намали прогресивността на облагането.

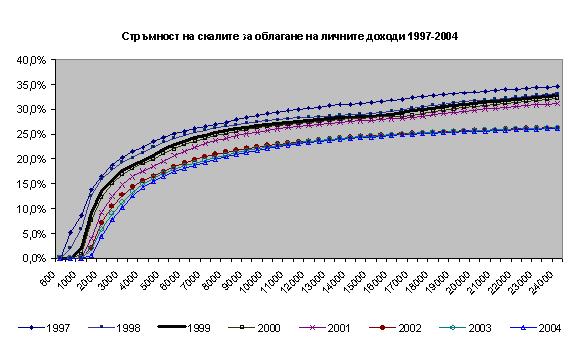

Кривите

на облагането на личните доходи от 1997 до днес показват, че лявата или дясната

ориентация на правителството почти не променя стръмността на облагането на личните

доходи. Няма година, в която скалата

да не е съществено преработвана, и въпреки това резултатът от отделните политики

почти не се различава. Видимите разлики

са през 1998 и 2002 г. (първите следизборни години) по отношение на високите доходи, и 2001

и може да се очаква 2005 г. (предизборни години) по отношение на долните нива.

Вижда се че при всички правителства и данъчни идеологии скалата е по-плоска

за по-високите доходи. Така че от гледна точка на облагането на горните

нива на доход “плоскостта” никога не е била проблем. Истинският проблем е стръмността на скалата

при ниските и средните нива на доход. За да има средна класа тази “гърбица” трябва

да се поизглади. А това, както първата

илюстрация показва, може да се постигне в по-голяма степен с диференцирана ставка.

По-важното в момента, обаче е правителството да спази поетия ангажимент и да

свали корпоративния данък до 15%. Разбира

се, ако бъде свалено и облагането на личните доходи на същото равнище от 15%,

това би намерило широко одобрение, като ясно послание до много избиратели. Но ефектът би бил предимно предизборен.

От гледна точка на бизнеса и на повишаване на събираемостта

е по-важно възможностите за намаляване на данъчното бреме да се използват най-вече

за намаляване на задължителните социални и здравни осигуровки, вместо за намаляване

на данъка върху личните доходи. Друг

ключов въпрос, който изисква незабавно внимание е опростяването на многобройните

облекчения и изключения. Идеите за премахване на някои местни (имуществени)

данъци по примера на Словакия, обаче не би трябвало да се дискутират извън контекста

на по-големия и сложен въпрос за финансовата самостоятелност на общините. |